Qu’est ce que l’Épargne Salariale et Retraite ?

C’est la possibilité pour vous, chef d’entreprise, et pour vos collaborateurs de vous constituer une épargne afin de financer vos projets et préparer votre retraite, dans des conditions fiscales et sociales attractives.

Avec l’Epargne Salariale et Retraite motivez et fidélisez vos collaborateurs.

Pour qui mettre en place un dispositif d’Epargne Salariale et Retraite ?

Pour Vous !

Vous vous constituez une épargne pour financer vos projets et/ou votre retraite dans un cadre fiscal attractif.

Pour votre entreprise !

Vous bénéficiez de conditions fiscales et sociales avantageuses en réduisant le bénéfice imposable de votre structure professionnelle.

Pour votre ou vos salariés !

Vous accompagnez vos salariés dans la constitution de leur épargne.

Quels sont les avantages fiscaux et sociaux ?

Les sommes versées par l’entreprise et les versements volontaires des salariés effectués dans les dispositifs d’épargne salariale et retraite bénéficient de nombreux avantages :

_________________

Mentions légales

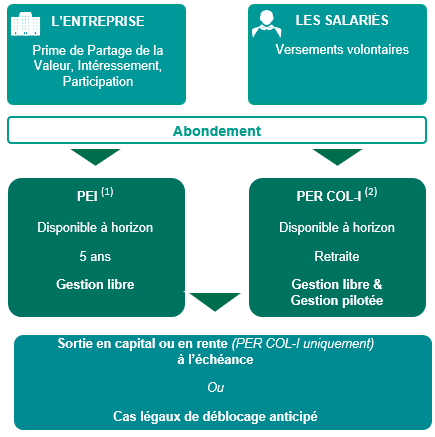

(1) PEI : Plan d’Épargne Interentreprises

(2) PER COL-I : Plan d’Épargne Retraite d’Entreprise Collective Interentreprises

(3) Abondement exonéré des cotisations sociales dans la limite de 300% des versements et 8% du PASS.

(4) Chaque épargnant peut choisir de déduire de l’assiette de ses revenus imposables à l’Impôt sur le Revenu tout ou partie de ses versements volontaires effectués dans un PER COL-I, dans le respect du Plafond Épargne Retraite de son foyer fiscal dans la limite, pour les salariés, de 10 % des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale N-1 ou de 10 % du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargneretraite. À l’entrée, le traitement d’un versement volontaire déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. À la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes. (2) L’abondement peut compléter jusqu’à 300 % les versements volontaires dans la limite de 24 % du Plafond Annuel de la Sécurité Sociale. En optimisant les versements sur le PEI et le PER COL-I et les plafonds d’abondement de ces dispositifs, il est possible d’épargner jusqu’à 14 838 € en 2024.